Finansiering på 90.000

Du kan låne 90.000 kroner hos flere selskaber på nettet. Det er sket meget de senere år, hvor online udbyderne er blevet et både godt, fleksibelt og prisvenligt alternativ til din bank.

Har du behov for finansiering på 90.000 kr. kan du få et godt indblik i dine muligheder her. Vi har gjort forarbejdet for dig og gjort det enkelt at sammenligne lån på 90000 kr. online.

Sammenlign lån på 90.000 kr.

Ansøg gratis og uforpligtende.

Sådan finder du det billigste lån på 90000 kr.

Når du skal låne 90000 kr. er der ekstra god grund til at være prisbevidst og gå efter den laveste rente og ÅOP. For der kan være markante forskelle i omkostningerne hos de forskellige online banker. Så hvordan finder du det billigste lån på 90000 kr.?

Først og fremmest ved at undersøge mulighederne grundigt og udfylde flere låneansøgninger. Det vil gøre du formegentlig modtager flere tilbud retur, med hver deres rente og vilkår. Det giver dig de bedste forudsætninger for at finde den billigste på markedet, for dig. Jo flere tilbud, desto større chance for at finde det billigste.

Nyt ÅOP- og omkostningsloft

Der er den 1. juli 2020 kommet et ÅOP- og omkostningsloft der lægger en grænse for hvor meget du kan komme til at betale i omkostningerne. Det har betydet at de dyreste lån er blevet fjernet fra markedet, til glæde for dig som forbruger.

Der er stadig god grund til at gå efter det billigste lån på 90000 kroner, men velvidende at der er et bestemt loft på omkostningerne.

ÅOP loftet er på 25% for markedsførte lån, hvilket praktisk talt gælder for samtlige online banker og långivere på markedet.

Omkostningsloftet er på 100%, hvilket betyder at du maksimalt kan blive pålagt kreditomkostninger på 90.000 kroner i dette tilfælde. Det kan lyde af mange penge, og det er én af grundene til du bør gøre en indsats for at finde den billigste løsning.

I de lånetilbud du modtager, vil der tydeligt være angivet både rente, ÅOP-sats og de samlede kreditomkostninger. Så her kan du se hvad du kan forvente og hvilke omkostninger det enkelte tilbud indebærer.

Valg af løbetid, ved lån på 90.000

Det er afgørende du får valgt den korrekte løbetid, når du låner 90.000 kroner. Ja, det er faktisk vigtigt uanset hvad beløbet er på. Løbetiden har nemlig to helt centrale roller. Dels vil den rette løbetid begrænse dine samlede omkostninger. Dels vil den rette løbetid sikre, at du kommer godt igennem tilbagebetalingsperioden.

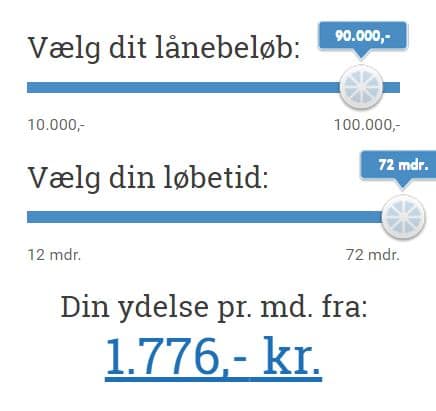

Alt for mange danskere har valgt en for kort løbetid, der har medført en månedlig ydelse, der ikke var til at betale. Det kan være det var OK i 9 måneder, men svært i de sidste tre måneder af året. For at illustrere løbetidens indflydelse, har vi lavet et eksempel med to lån på 90.000 kr., over henholdsvis 60 og 72 måneder.

Her kan du tydeligt se hvordan ydelsen ændrer sig. Det er derfor afgørende at du får tilpasset løbetiden til din privatøkonomi, men uden du vælger en, der er unødig lang. Eksemplet er lavet via DER.dk.

I forlængelse heraf, bør du danne dig et overblik over dit månedlige rådighedsbeløb. Uden dette, kan du faktisk ikke vide hvor mange penge du har mellem hænderne. Det er disse penge du skal bruge på at betale de månedlige afdrag.

Du kan få hjælp til at udregne rådighedsbeløbet på Jyske Bank, hvis du er på helt bar bund. Regn på rådighedsbeløbet her.

Det er ikke kun løbetiden der påvirker din ydelse, det samme gør dit valg af lånebeløb. Du bør derfor aldrig søge om mere end du reelt behøver. Hvis du kan nøjes med mindre, kan du gå til vores side med lån på 40.000 kr..

Gode tips før du låner 90000 kroner

Vi slutter af med en række gode tips, før du låner 90000 kroner, for det er en stor beslutning og det bør du være indforstået med. En beslutning der vil påvirke din privatøkonomi de næste 5-7 år, i mange tilfælde.

Som det første, bør du sikre dig selv den bedste løsning. Det kræver at du sætter dig ind i udvalget på markedet, deres renteniveauer og ikke mindst søger flere steder. Du kan ikke vide hvem der er bedst på forhånd, så indhent flere lånetilbud, præcis som hvis du skulle i gang med et byggeri i hjemmet.

Som det andet, bør du altid gennemlæse låneaftalen grundigt, inden du skriver under. Det er dumt at overse eller opdage væsentlige forhold, efter du har skrevet under. Du har ganske vist en 14 dages fortrydelsesret som forbruger, men det er ikke så nemt som at bytte et par sko. Du bør derfor ikke sætte dig selv i den situation.

Som det tredje og sidste, bør du have en klar plan for tilbagebetalingen. Har du sikret, at der er plads i budgettet og luft i økonomien? Det kan være du har valgt at stoppe 1-2 abonnementer, sænke dit forbrug på et område eller lignende. Det kan også bare være, at de penge du normalt sætter til side, til opsparing eller ferier, bliver brugt på afdragene. Valget er dit, men tankerne bør du allerede gøre dig, før du optager et lån på 90.000.